Aujourd’hui, tous les débats incluent l’intelligence artificielle (IA), et tous les débats sur l’IA traitent de ses capacités techniques. Dans cet article, je souhaite mener une analyse posée, en ignorant l’aura de surnaturel qui entoure l’IA et en la considérant pour ce qu’elle est : un produit parmi d’autres. À quoi ressemblent les entreprises qui la produisent ? Quel est leur modèle économique ? Pourquoi misent-elles sur l’IA ?

Je pense que suivre cette piste sera beaucoup plus productif pour parvenir à des conclusions utiles que la cacophonie faite de promesses, de craintes et d’ignorance qui domine ce sujet.

Le piège de l’hypercroissance

Après la crise de 2008, les banques centrales ont injecté de grandes quantités de liquidités dans le système pour éviter la déflation. Avec des taux d’intérêt proches de zéro, les investisseurs institutionnels se sont retrouvés avec une masse importante de capitaux qui devaient trouver des rendements plus élevés. Comme le dit l’économiste Nick Srnicek dans son ouvrage Capitalisme de plateformes : « La nouvelle économie des plateformes n’est pas tant l’avant-garde d’un nouveau capitalisme qu’une issue pour le capital excédentaire ».

Selon Srnicek, cette situation a favorisé « un excès de capital à la recherche désespérée de rendements dans un monde où les taux d’intérêt sont bas ». Une grande partie des investissements a été canalisée vers des paris de plus en plus risqués, tels que le capital-risque dans les nouvelles technologies. C’est ainsi qu’ont émergé les entreprises start-up : Google et Meta contrôlent la publicité, Amazon la vente en ligne, Netflix fait de l’ombre à l’industrie audiovisuelle, Uber au secteur des transports, etc.

Grâce à ces énormes injections de capital excédentaire, les start-up ont appliqué une « nouvelle » stratégie pour s’emparer des marchés consolidés : rester pendant des décennies en situation de perte jusqu’à épuiser la concurrence. Nouvelle du moins en ce qui concerne l’échelle à laquelle elle a été mise en œuvre. À quelques exceptions notables près, les plateformes technologiques n’ont pas réussi parce qu’elles offraient un produit plus avancé sur le plan technologique, mais parce qu’elles cachaient derrière une application des pratiques monopolistiques de longue date : subventionner les prix pour accaparer le marché (dumping), embaucher des travailleurs en tant qu’indépendants et ainsi offrir des prix plus compétitifs…

La déréglementation des protections antitrust a permis aux plateformes de se développer jusqu’à dominer le marché, puis d’entrer dans une phase d’hypercroissance en extrayant toute la valeur des fournisseurs et des clients. Ce cycle est très bien décrit par Cory Doctorow dans son concept d’« enshittification ».

Le problème est que les grandes entreprises technologiques, après une croissance explosive, sont aujourd’hui en stagnation. Depuis des années déjà, Google et Meta monopolisent le marché de la publicité en ligne, et Amazon celui des ventes. Si elles suivaient leur cours normal, elles se stabiliseraient dans un nouveau secteur avec peu de changements et leur taux de profit diminuerait.

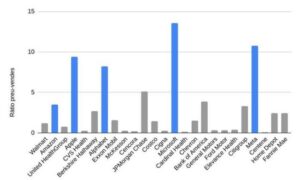

Mais elles ne peuvent pas se permettre de perdre leur statut d’entreprise en « hypercroissance ». Cela entraînerait une chute vertigineuse de leur valorisation boursière extrêmement élevée, et des milliards de dollars disparaîtraient littéralement d’un seul coup. La valeur boursière des entreprises ne repose pas uniquement sur leurs bénéfices actuels, mais aussi sur les perspectives de croissance future. Les entreprises des secteurs consolidés tels que l’industrie ou le commerce ont une valeur boursière basée sur leurs revenus, tandis que la valeur boursière des entreprises technologiques est davantage influencée par les perspectives de croissance. Le ratio cours/chiffre d’affaires est l’indicateur financier qui nous renseigne sur cette relation. S’il est très élevé, cela signifie que les investisseurs valorisent l’entreprise au-delà de ce qu’elle vend réellement. Le géant de la grande distribution Walmart affiche un ratio cours/chiffre d’affaires de 1,2, tandis que Ford et General Motors affichent un ratio de 0,3. En revanche, Apple est valorisée à 9 fois son chiffre d’affaires, et Microsoft à plus de 13 fois. Le facteur dominant est la perspective de croissance et de bénéfices futurs, et non les revenus actuels.

Ratio cours/chiffre d’affaires des entreprises du Fortune 500

Source : élaboration propre à partir des statistiques des 25 premières entreprises du classement Fortune 500 avec leur ratio cours/chiffre d’affaires, septembre 2025.

Une valorisation boursière élevée de l’entreprise présente de multiples avantages. Pour les petites entreprises émergentes, cela signifie un prix plus élevé si elles parviennent à vendre l’entreprise. Pour les grandes plateformes, cela signifie une liberté financière. La génération traditionnelle de capital par la plus-value présente l’inconvénient de dépendre des travailleurs, des clients et des impôts, ce qui est toujours gênant. Le crédit entraîne des intérêts coûteux. En revanche, une entreprise comme Microsoft peut émettre des actions et gagner 13 fois plus pour celles-ci que Walmart. Elle peut également les utiliser comme prime au lieu d’un salaire sous forme d’options sur actions, ce qui lui permet de retenir des travailleurs qualifiés.

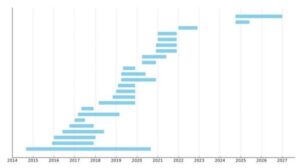

Tout cela rend les entreprises technologiques à forte valorisation plus compétitives et les primes versées à leurs dirigeants plus attrayantes. C’est pourquoi elles veulent maintenir cette apparence d’hypercroissance à tout prix. Mark Zuckerberg a misé l’avenir de Facebook sur le « métaverse », un monde de réalité virtuelle, au point de rebaptiser son entreprise Meta. Le projet n’a toutefois pas abouti et la division réalité virtuelle de Meta a récemment licencié plus de 600 employés. Elon Musk annonce depuis plus d’une décennie que la conduite autonome des véhicules Tesla arrivera « l’année prochaine ». De même, le PDG d’Anthropic a déclaré que grâce à l’IA, nous avons devant nous un avenir où « le cancer sera guéri, le budget équilibré et 20 % de la population sera au chômage ».

Délais promis publiquement par Elon Musk concernant la conduite autonome des véhicules Tesla

Source : élaboration propre à partir des déclarations publiques d’Elon Musk.

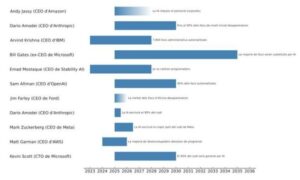

De nombreuses entreprises exagèrent les performances de leurs produits, mais celles qui le font le plus sont les entreprises technologiques, et elles le font par nécessité. C’est dans ce contexte qu’il faut replacer les promesses qu’elles font concernant l’impact de l’IA. Et rien de tel que de promettre à leurs clients qu’ils pourront licencier des milliers de travailleurs.

Prévisions des dirigeants sur l’impact de l’IA sur le marché du travail

Source : élaboration propre à partir des déclarations publiques de plusieurs entreprises.

Ceux-là mêmes qui promettaient que l’avenir était le « métaverse » ou que les voitures se conduiraient toutes seules, nous promettent désormais que l’IA nous remplacera tous. Les statistiques montrent des changements localisés, par exemple dans des secteurs tels que le service à la clientèle, mais pas de remplacement massif. Le succès des projets dans lesquels des travailleurs ont été remplacés par l’IA est discutable, et mériterait un autre article. Ce que l’on a observé, c’est un effet d’hystérie collective : les médias reproduisent sans critique les promesses des dirigeants, les travailleurs pensent qu’ils sont sur le point d’être remplacés par un robot, et les investisseurs font pression sur d’autres entreprises pour qu’elles « ne prennent pas de retard », même si cela implique d’intégrer l’IA dans des produits où cela n’a aucun sens et de manière grossière.

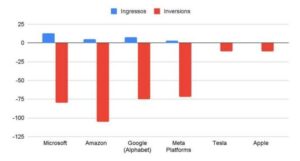

La comptabilité impossible de l’IA

La nécessité d’être en permanence en phase d’hypercroissance explique en grande partie le pari important que les grandes plateformes technologiques ont fait sur l’IA. Mais ce pari est-il judicieux ?

Actuellement, l’industrie de l’IA affiche des résultats désastreux. Chaque nouveau modèle a un coût de formation énorme. La formation de ChatGPT 4 a coûté plus de 100 millions de dollars, et le coût de ChatGPT 5 pourrait avoir dépassé le milliard. Une fois opérationnel, le coût d’exploitation est également prohibitif, car les modèles sont de plus en plus volumineux. Pour attirer les utilisateurs, les entreprises d’IA telles qu’OpenAI, Microsoft, Google et Anthropic subventionnent les prix, assumant ainsi d’énormes pertes. L’analyste spécialisé en IA Ed Zitron estime qu’en 2025 seulement, les grandes entreprises technologiques auront investi 354 milliards de dollars, alors que les recettes prévues s’élèvent à un peu plus de 28 milliards.

Bilan des revenus et des investissements dans l’IA (2025)

Source : Ed Zitron, « *The Magnificent 7’s AI Story Is Flawed, With $560 Billion of Capex between 2024 and 2025 Leading to $35 billion of Revenue, And No Profit* ».

Source : Ed Zitron, « *The Magnificent 7’s AI Story Is Flawed, With $560 Billion of Capex between 2024 and 2025 Leading to $35 billion of Revenue, And No Profit* ».

Cela représente une perte annuelle de 92 %. Dans le cas d’Anthropic, la société rivale d’OpenAI, elle a dépensé en septembre dernier plus en infrastructure Amazon Web Services pour faire fonctionner ses services d’IA qu’elle n’a encaissé en abonnements pour ces services, générant ainsi des pertes d’exploitation. Pour équilibrer leurs comptes, ces entreprises devraient augmenter leurs prix de 1 200 %, ce qui signifierait la fin de leur activité.

Cette situation déficitaire est intenable, même pour les grandes plateformes technologiques et les fonds d’investissement disposant d’énormes réserves de capital. OpenAI et Anthropic doivent recevoir régulièrement d’importants apports de capitaux pour continuer à fonctionner, ce qui, comme nous l’avons vu, est une caractéristique courante des entreprises émergentes. Mais combien de temps une entreprise peut-elle continuer à brûler des investissements à ce rythme ? Les investisseurs continuent de leur faire confiance, mais les signes d’impatience commencent à se faire sentir à Wall Street. C’est pourquoi les annonces de grands projets et d’investissements colossaux se succèdent.

Bloomberg avertissait que les annonces d’investissements colossaux, destinées à faire les gros titres sur la croissance des entreprises, sont le signe de pratiques d’investissement circulaires. Nvidia annonce en grande pompe qu’elle investira 100 milliards dans OpenAI pour construire d’énormes centres de calcul ; OpenAI annonce un accord d’une valeur de 300 milliards pour louer les services de traitement des données à Oracle ; à son tour, Oracle annonce un contrat d’achat de produits Nvidia afin de pouvoir fournir ces services de traitement. Il est vrai que ces circuits existent dans les économies complexes actuelles, mais dans un secteur émergent, ils peuvent signifier qu’il n’y a pas d’activité économique réelle.

Mais ces chiffres sont-ils crédibles ? Comme le détaille Ed Zitron, les 100 milliards que Nvidia a annoncé investir dans OpenAI sont fractionnés et conditionnés. Pour chaque centre de données d’une capacité de calcul de 1 GW construit par OpenAI à l’aide de GPU Nvidia, Nvidia débloquera 10 milliards. OpenAI a conclu un accord similaire avec AMD, qui offre des paiements en nature sous forme de lots d’actions AMD à un prix préférentiel pour chaque 1 GW de capacité de calcul construit par OpenAI avec des puces AMD. En d’autres termes, ces investissements dépendent entièrement de la capacité d’OpenAI à construire des centres de traitement.

Au total, OpenAI a conclu des accords avec des partenaires tels que Nvidia et AMD pour construire des centres de données d’une capacité de calcul de 26 GW. Ces chiffres équivalent approximativement à l’énergie produite par 17 réacteurs nucléaires, ce qui est bien supérieur à ce que le réseau électrique actuel des États-Unis peut supporter. De plus, ce type d’équipement ne se construit pas du jour au lendemain : une turbine à gaz de haute qualité, telle que celles nécessaires pour alimenter ces centres, peut actuellement avoir un délai d’attente de 7 ans. Un seul de ces centres a commencé à être construit, le Stargate Abilene, au Texas, et se présente comme un centre de données d’une capacité de calcul de 1,2 GW. En octobre, il n’avait qu’une capacité de production de 0,2 GW, dont 70 % sont réellement consacrés à la capacité de calcul. On est donc loin de l’objectif de 26 GW.

Un problème supplémentaire est que ces investissements se déprécient très rapidement. Les principaux composants de calcul de ces centres sont les GPU fabriqués par Nvidia. Les GPU haut de gamme utilisés dans ces projets, tels que les H100, qui consomment 700 W et coûtent entre 20 000 et 40 000 dollars chacun, pourraient avoir une durée de vie de 3 à 5 ans en raison de la forte intensité des calculs. Cela peut signifier que la partie qui finira par se concrétiser de ces projets ne vaudra pratiquement rien avant 2030.

En résumé : le modèle économique actuel de l’IA n’est pas viable financièrement, les investissements annoncés ne sont pas réalisés, ils sont difficilement réalisables et, s’ils se concrétisaient, ils se déprécieraient rapidement.

Une bulle ?

OpenAI et Anthropic, les start-ups qui génèrent des modèles d’IA, ont besoin que le récit se maintienne pour leur propre survie, car elles ont toutes deux besoin d’injections régulières de milliards pour continuer à fonctionner. Les grandes plateformes telles que NVIDIA, Microsoft, Alphabet (Google), Apple, Meta, Tesla et Amazon ont besoin que l’IA fonctionne, car leur valorisation en tant qu’entreprises en hypercroissance en dépend, et elles ont déjà trop misé pour faire marche arrière. Ensemble, ces grandes plateformes technologiques représentent 35 % de la bourse américaine.

Réfléchissons-y : un tiers de la valeur de la bourse américaine mise tout sur le bon fonctionnement de l’IA. Dans le même temps, l’IA ne s’avère pas viable économiquement.

De plus en plus de voix s’élèvent pour alerter sur les signes classiques d’une bulle financière qui pourrait entraîner l’économie américaine dans une crise. L’un de ces signes est la fragilité croissante du marché. Les valorisations boursières élevées des plateformes technologiques reposent sur la promesse de croissance, et non sur des résultats tangibles actuels.

La forte interdépendance des plateformes aggrave encore cette fragilité. Comme le souligne Ed Zitron, 42 % des revenus de Nvidia proviennent de 5 entreprises : Microsoft, Amazon, Meta, Alphabet (Google) et Tesla. Et Nvidia incarne, pour l’instant, l’IA. La dépendance va également dans l’autre sens : Meta consacre 25 % de ses investissements aux GPU de Nvidia, et Microsoft 47 %. En d’autres termes, les investissements des grandes plateformes sont très élevés et concentrés sur un seul produit, qui est très fragile.

La pression exercée par le reste de l’économie pour prendre le train de l’IA en marche ajoute une dépendance supplémentaire à l’égard d’un produit concentré entre très peu de mains. Qu’adviendra-t-il des entreprises qui ont fait l’effort d’intégrer l’IA dans leurs produits et processus si, soudainement, les fournisseurs de modèles d’IA disparaissent ou multiplient leurs prix par 10 ?

Cette fragilité s’inscrit dans un contexte de fragilité plus large. Les États-Unis sont engagés dans une guerre commerciale avec le reste du monde, en particulier avec l’UE, la Russie et la Chine. Les chocs économiques tels que les droits de douane peuvent entraîner, et entraînent effectivement, une contraction de la demande. Cela peut conduire les investisseurs à adopter des positions conservatrices, mettant fin à l’ère des paris sur le capital-risque et des valorisations boursières élevées qui alimentent les entreprises d’IA.

Ces réflexions ne remplacent pas le débat sur l’utilité pratique de l’IA, mais le complètent. Comme le dit Cory Doctorow : « Le plus important dans l’intelligence artificielle, ce ne sont pas ses capacités techniques ni ses limites. Le plus important, c’est le discours des investisseurs et l’hystérie qui en découle, qui ont préparé le terrain pour une catastrophe économique qui touchera des centaines de millions, voire des milliards de personnes. L’IA ne se réveillera pas, ne deviendra pas super intelligente et ne vous transformera pas en trombones. Mais les riches atteints de psychose d’investissement dans l’IA vous rendront presque certainement beaucoup, beaucoup plus pauvre ».

Oriol Arcas

www.lahaine.org