Au milieu de toutes les grandiloquences et menaces concernant le Groenland dans son discours à Davos, Trump s’est vanté à plusieurs reprises du succès de l’économie américaine, qui, bien sûr, lui est dû. « La croissance explose, la productivité augmente, les investissements montent en flèche, les revenus augmentent, l’inflation a été vaincue », a-t-il déclaré à l’assemblée de l’élite politique et financière mondiale. « Nous sommes le pays le plus chaud du monde. » (Et il ne faisait pas référence au réchauffement climatique.)

Trump a déclaré que l’économie américaine connaissait une croissance « phénoménale » de plus de 4 % par an en termes réels et que les prévisions pour le trimestre suivant étaient encore plus élevées, avec plus de 5 % par an. L’inflation était en baisse rapide, ce qui aurait permis à la Réserve fédérale de réduire son taux d’intérêt directeur, ce qu’elle aurait dû faire si ce n’était la réticence du « crétin » de président de la Fed, Jay Powell, à qui Trump avait déjà dit qu’il serait remplacé très bientôt. Sous sa présidence, il avait réduit la bureaucratie du gouvernement fédéral, supprimant 270 000 emplois fédéraux. Le déficit budgétaire fédéral diminuait rapidement. Et surtout, il avait mis fin à l’afflux d’immigration « illégale » qui avait explosé sous Biden. Les États-Unis « bénéficiaient » désormais d’une émigration nette.

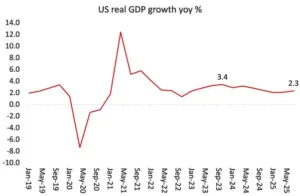

Examinons ces affirmations. La croissance réelle du PIB américain au troisième trimestre 2025 a enregistré un taux annualisé de 4,4 %, le taux annualisé le plus élevé depuis deux ans et bien supérieur aux prévisions. Cette croissance de plus de 4 % semble formidable, mais le diable se cache dans les détails. Tout d’abord, il s’agit d’un taux annualisé, ce qui signifie que l’augmentation trimestrielle était d’environ 1,1 % (le trimestre a été multiplié par quatre pour obtenir un chiffre annualisé). Sur une base annuelle (T3 2025 à T3 2024), la croissance réelle du PIB n’était que de 2,3 %, légèrement supérieure aux 2,1 % du deuxième trimestre.

Deuxièmement, les ventes finales aux acheteurs privés nationaux excluent le commerce et le gouvernement, et mesurent donc l’état de l’économie du secteur privé national. Celui-ci n’a augmenté que de 3 % sur une base annualisée. Et d’une année sur l’autre, la croissance n’a été que de 2,6 %, en baisse par rapport aux 2,7 % du deuxième trimestre. L’accélération apparente de la croissance réelle du PIB est donc principalement due au commerce net, et celle-ci est due à une réduction des importations suite à l’augmentation des droits de douane imposés par Trump.

Troisièmement, la croissance du PIB réel masque le fait que la croissance des investissements a ralenti pour atteindre un taux annualisé de seulement 1 % au troisième trimestre, principalement en raison d’une forte baisse des achats immobiliers. Elle a en fait diminué de 0,2 % en glissement annuel. La croissance des investissements des entreprises a également fortement ralenti, passant de 9,5 % au premier trimestre et 7,3 % au deuxième trimestre à 2,8 % au troisième trimestre, avec une baisse absolue des investissements dans les bâtiments et un ralentissement de deux tiers de la croissance des investissements dans l’information après le rythme effréné du deuxième trimestre (15,0 %). Sur une base annuelle (T3 24 à T3 25), la croissance de l’investissement productif a été de 4,0 % en glissement annuel.

Il y a ensuite la comparaison entre la croissance réelle du PIB et la croissance réelle du revenu intérieur brut (IIB), qui mesure les revenus réellement perçus par les travailleurs et les capitalistes. L’IIB n’a augmenté que de 2,4 % en rythme annuel au troisième trimestre, contre 4,3 % pour le PIB. Le taux annuel du RIB était de 2,4 %, soit le même que la croissance réelle du PIB en glissement annuel. Quant au revenu moyen des Américains, mesuré par le revenu personnel disponible réel (c’est-à-dire après impôts), il a stagné au troisième trimestre et n’a augmenté que de 1,5 % en glissement annuel, soit le taux le plus faible depuis trois ans. Le principal chiffre de croissance dont se vante Trump est donc trompeur. La croissance réelle sous-jacente du PIB est beaucoup plus modeste, un peu plus de 2 % par an, ce qui n’est pas mauvais, mais pas non plus exceptionnel. Et la croissance des revenus des familles de travailleurs ralentit pour tendre vers la stagnation.

Il est vrai que l’estimation du modèle GDPNow de la Fed d’Atlanta pour la croissance réelle du PIB au quatrième trimestre 2025 est de 5,4 % en rythme annualisé. Et le chiffre en glissement annuel sera probablement plus élevé qu’au troisième trimestre en raison de la contraction significative du PIB au premier trimestre 2025 due à la « prévision » des entreprises qui ont acheté des biens et des services avant les droits de douane imposés par Trump le jour de la libération, en avril dernier. Même ainsi, la croissance réelle du PIB en glissement annuel sera très probablement inférieure à 3 % par an, et non de 5 à 6 % comme l’a vanté Trump.

De plus, cette croissance réelle du PIB ne se traduit pas par une croissance réelle des revenus, en particulier pour la majorité des Américains. Comme beaucoup l’ont fait valoir, l’économie américaine a une forme en K, ce qui signifie que l’augmentation des revenus est limitée aux 10 % des Américains les plus riches. Les chiffres publiés au début du mois par le Bureau des statistiques du travail montrent que la part des revenus du travail dans le PIB national a atteint son niveau le plus bas depuis que le BLS a commencé à la mesurer en 1947. Cette année-là, la part du travail, c’est-à-dire les salaires et les avantages sociaux perçus par les travailleurs américains, s’élevait à 70 % des revenus nationaux : « si les 90 % les plus pauvres avaient pu conserver leur part de 1975 des revenus imposables du pays, chacun de ces travailleurs aurait vu son revenu annuel augmenter de 28 000 dollars ». Il n’est pas surprenant que la confiance des consommateurs parmi le tiers inférieur des salariés ait chuté à son plus bas niveau jamais enregistré.

La raison pour laquelle la plupart des Américains ne partagent pas l’optimisme de Trump concernant l’économie américaine est l’augmentation du coût de la vie, qui comprime les revenus. Trump affirme que « l’inflation a été vaincue ». Cependant, le taux officiel d’inflation des prix à la consommation reste obstinément élevé, à 2,7 % en glissement annuel, soit un peu plus que l’objectif de 2 % fixé par la Réserve fédérale américaine. Le taux d’inflation dit « des dépenses de consommation personnelles essentielles », suivi de près par la Réserve fédérale, est en réalité encore plus élevé, à 2,8 % en glissement annuel.

L’inflation des prix des denrées alimentaires reste supérieure à 3 % par an. Et comme je l’ai déjà souligné dans d’autres articles, le taux d’inflation officiel sous-estime le taux réel.

Le taux d’inflation va-t-il baisser en 2026 ? Cela reste discutable. Il semble que, jusqu’à présent, les hausses des droits de douane à l’importation décidées par Trump n’aient pas eu d’effet significatif sur l’inflation des prix à la consommation. Mais l’inflation des prix des biens a atteint son plus haut niveau depuis 2023, supérieur à celui enregistré à n’importe quel moment de la décennie 2010. L’affirmation de Trump selon laquelle ces droits de douane sont payés par les exportateurs étrangers est bien sûr absurde. Les droits de douane sont prélevés sur les marchandises importées lorsqu’elles arrivent aux États-Unis. Ce sont donc les importateurs américains qui paient les droits de douane. Une étude récente a révélé que sur 25 millions d’importations d’une valeur totale de près de 4 000 milliards de dollars, les exportateurs étrangers n’ont absorbé que 4 % des augmentations tarifaires. En d’autres termes, sur 100 dollars de recettes douanières, environ 96 dollars proviennent des poches des Américains. Mais il semble que les importateurs (fabricants américains, etc.) ne répercutent pas encore la majeure partie de cette augmentation des droits de douane sur les ménages américains.

Le Peterson Institute estime qu’en 2026, cela changera et que l’inflation des prix à la consommation ne baissera pas, mais s’accélérera pour atteindre 4 % par an. « Le transfert des droits de douane vers les prix à la consommation a été modeste jusqu’à présent, ce qui suggère que les importateurs américains ont absorbé la majeure partie des changements tarifaires. Cela changera au cours du premier semestre 2026. Les nombreuses raisons de ce retard dans leur transfert comprennent les prix des entreprises en fonction de la date d’arrivée de leurs stocks (qui sont depuis épuisés) et les préoccupations liées au fait que les prix sont considérés comme augmentant trop rapidement (ils les augmentent donc progressivement) ».

Si cela se produisait, la Réserve fédérale serait contrainte d’envisager d’augmenter son taux d’intérêt directeur, et non de le réduire, comme l’exige Trump. Trump exige que la Réserve fédérale réduise son taux d’intérêt directeur, qui sert de base à tous les taux d’emprunt aux États-Unis. En effet, « l’inflation est vaincue ». Il souhaite que l’actuel président de la Réserve fédérale, Jay Powell, quitte son poste. Le mandat de M. Powell prend fin en mai et son remplaçant probable sera le dirigeant de BlackRock, Rick Rieder, qui, avec d’autres partisans de Trump, aura pour objectif de réduire les taux au second semestre 2026. Mais si l’inflation augmente d’ici là, les rendements des bons du Trésor américain augmenteront également et le dollar sera soumis à une pression à la baisse, ce qui n’est pas une bonne nouvelle pour Trump à l’approche des élections législatives de mi-mandat.

Quoi qu’il en soit, contrairement à l’idée reçue selon laquelle la politique monétaire de la banque centrale peut « contrôler » l’inflation, toutes les données montrent que la politique monétaire a peu d’effet sur l’inflation, car les hausses de prix dépendent beaucoup plus des variations de l’offre que de la demande. En fait, une autre analyse le démontre. Ce que la Réserve fédérale peut faire, c’est réduire les taux d’emprunt afin d’encourager la spéculation sur les actifs financiers, et c’est ce que Trump souhaite réellement.

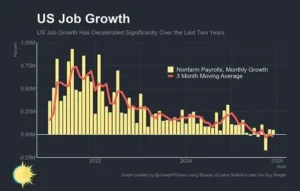

Mais peut-être que l’inflation ne s’accélérera pas malgré les droits de douane à l’importation. Le marché du travail américain a considérablement ralenti.

En 2025, l’emploi salarié a augmenté de 584 000 postes, ce qui correspond à un gain mensuel moyen de 49 000, soit seulement un quart de l’augmentation de 2 millions enregistrée en 2024. En fait, au second semestre 2025, il n’y a eu aucune augmentation de l’emploi et le taux de chômage a augmenté.

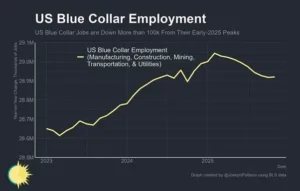

Trump s’est vanté que ses droits de douane à l’importation ramèneraient aux États-Unis les emplois manufacturiers délocalisés à l’étranger. Mais les États-Unis ont perdu 65 000 emplois industriels au cours de l’année dernière, un revirement spectaculaire par rapport à 2024, qui avait créé 250 000 emplois. Un ralentissement important a touché tous les secteurs manuels cette année, y compris la construction, l’exploitation minière et les services publics, bien que l’industrie et les transports soient à l’origine de la grande majorité des pertes d’emplois aux États-Unis.

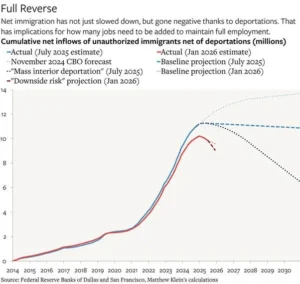

Trump affirme que sa politique draconienne de restriction des visas et les attaques horribles de l’ICE contre les citoyens américains mettraient fin à l’afflux d’immigrants vers le pays. Et il avait raison.

Les expulsions ont réduit la population américaine de 600 000 à 1,1 million de personnes en 2025, contre une augmentation sous Biden de 2,5 millions de personnes chaque année en 2022 et 2023, et de 1,5 million en 2024.

Mais cela ne crée pas davantage d’emplois pour les Américains natifs. L’emploi dans les secteurs les plus dépendants de la main-d’œuvre immigrée (agriculture, transformation alimentaire, construction résidentielle, santé et garde d’enfants) est resté pratiquement stable. Rien n’indique que les travailleurs natifs occupent ces postes. Au contraire, alors que Trump affirme que les immigrants ont volé les emplois des travailleurs américains, les données du marché du travail indiquent le contraire. Le taux de chômage des personnes nées aux États-Unis s’est aggravé l’année dernière, tandis que celui des travailleurs nés à l’étranger est resté stable !

Qu’en est-il des bénéfices des entreprises ? Vont-ils stimuler l’investissement et, par conséquent, la croissance économique ? Les bénéfices des entreprises (bénéfices par unité de production) restent proches de leur niveau historique de 22,4 %. Et les bénéfices des entreprises au troisième trimestre 2025 ont fortement augmenté de 166 milliards de dollars après avoir chuté au premier trimestre. Mais là encore, les chiffres avancés dans les titres sont trompeurs. Malgré la forte augmentation du troisième trimestre, les bénéfices du secteur non financier continuent de baisser de 2,5 % par rapport au troisième trimestre de l’année dernière.

La plupart des bénéfices sont concentrés dans les géants de la technologie, de la banque et de l’énergie. Le reste du secteur des entreprises américaines gagne peu.

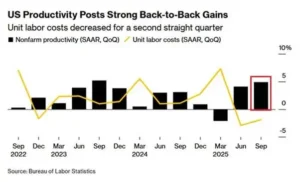

Mais que se passerait-il si la productivité du travail augmentait considérablement ? Cela réduirait-il les coûts unitaires de main-d’œuvre pour les entreprises américaines, leur permettant ainsi d’absorber la hausse des prix à l’importation tout en maintenant une croissance raisonnable de leurs bénéfices ? La productivité du travail aux États-Unis a augmenté de 4,9 % en rythme annualisé au troisième trimestre 2025, soit le rythme le plus soutenu depuis deux ans. En conséquence, les coûts unitaires de main-d’œuvre ont baissé de 1,9 % au troisième trimestre, après une baisse au deuxième trimestre, les premières baisses consécutives depuis 2019. Le boom de la productivité de l’IA a-t-il donc commencé et sauvera-t-il l’économie américaine et Trump en 2026, les entreprises pouvant se développer efficacement sans avoir à embaucher de nouveaux travailleurs ?

Une fois encore, ce chiffre trimestriel est trompeur. La productivité n’a augmenté que de 2,3 % en glissement annuel au troisième trimestre 2025, soit moins de la moitié du taux annualisé. Il s’agit néanmoins d’un rythme de croissance de la productivité bien supérieur à celui que les États-Unis ont connu jusqu’à présent. La croissance de la productivité horaire est assez volatile. Le taux de croissance annuel moyen de la productivité dans les années 2000 était de 2,7 %, mais il n’était que de 1,3 % par an pendant la longue dépression des années 2010. Depuis, il s’est redressé pour atteindre 2,1 % par an jusqu’à présent en 2020, mais ce taux moyen reste inférieur à celui des années 2000.

La croissance réelle du PIB dépend de deux facteurs : la croissance du nombre de travailleurs employés et la croissance de leur productivité. En 2025, la croissance de l’emploi aux États-Unis s’est arrêtée, car l’immigration nette s’est inversée et aucun nouvel emploi n’est créé. En fait, si l’IA a un effet, l’emploi pourrait chuter en 2026. Ainsi, même si la productivité annuelle du travail augmente (car des emplois sont perdus) de 2,5 à 3,0 %, l’économie américaine aura du mal à prospérer. De plus, toutes les augmentations de revenus seront absorbées par les 10 % les plus riches.

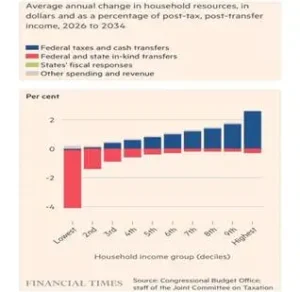

Et d’autres coups durs attendent la plupart des ménages américains. Le projet de loi fiscale « grand et magnifique » de Trump est déjà en vigueur. Trump parle de l’exonération fiscale des pourboires et d’autres petites mesures, mais les grands succès sont les réductions d’impôts sur les bénéfices des entreprises et les coupes dans Medicaid et les coupons alimentaires. Le Bureau du budget du Congrès estime que le projet de loi réduira les revenus des 40 % d’Américains les plus modestes, tandis que les 20 % les plus riches en tireront de gros profits.

Enfin, si la bulle de l’IA éclate à la fin de cette année, comme prévu, nous saurons qui remporte les paris.

MICHAEL ROBERTS

thenextrecession.wordpress.com

2026