La guerre en Iran fait rage. N’ayant pas réussi à reproduire son « option vénézuélienne » – c’est-à-dire décapiter les dirigeants iraniens pour ensuite amener l’Iran à capituler –, le président américain Trump s’est retrouvé entraîné dans une longue guerre. Jusqu’à présent, il a opté pour l’escalade, poussé par ses conseillers et contraint par les attaques effrénées menées par Israël contre l’Iran et le Liban. Les frappes menées ces derniers jours par les deux camps contre des installations dites « en amont » de la production gazière constituent une escalade significative, susceptible d’avoir des conséquences à long terme. Ces dernières frappes ont été les premières à viser des installations liées à la production d’énergie fossile dans le cadre de ce conflit, plutôt que des sites associés de manière plus générale à l’industrie pétrolière et gazière.

Comme je l’ai dit dans mon premier message au début de l’attaque menée par les États-Unis et Israël, « deux conditions doivent être réunies pour que les prix du pétrole grimpent à 100 dollars le baril ou plus. Premièrement, il faut une perturbation importante et prolongée de tout le trafic passant par le détroit d’Ormuz, étant donné que ce détroit achemine environ un baril de pétrole sur cinq dans le monde. Deuxièmement, les attaques de missiles et de drones doivent commencer à frapper les installations de production pétrolière. Si ces deux facteurs entrent en jeu, le prix du baril de pétrole pourrait alors atteindre les trois chiffres. »

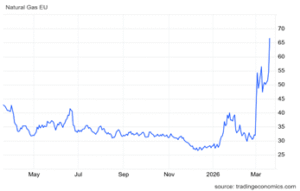

C’est désormais chose faite. Aujourd’hui, les prix du pétrole brut ont atteint 116 dollars le baril (avant de retomber à 110 dollars) et, pire encore, les prix du gaz naturel en Europe ont explosé pour dépasser 68 euros par MWh, atteignant ainsi leur plus haut niveau depuis plus de trois ans.

L’Agence internationale de l’énergie (AIE) estime désormais que la guerre au Moyen-Orient est en train de «provoquer la plus grave perturbation de l’approvisionnement de l’histoire du marché mondial du pétrole». « Les flux de brut et de produits pétroliers transitant par le détroit d’Ormuz ayant chuté d’environ 20 millions de barils par jour avant la guerre à un filet actuellement, la capacité disponible pour contourner cette voie navigable cruciale étant limitée et les stocks se remplissant, les pays du Golfe ont réduit leur production totale de pétrole d’au moins 10 millions de barils par jour. En l’absence d’une reprise rapide des flux maritimes, les pertes d’approvisionnement devraient s’aggraver. »

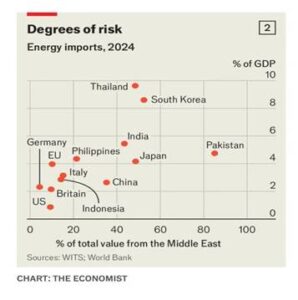

L’approvisionnement mondial en pétrole devrait chuter de 8 millions de barils par jour en mars, les réductions au Moyen-Orient étant partiellement compensées par une production plus élevée des producteurs non membres de l’OPEP+, du Kazakhstan et de la Russie, suite aux perturbations survenues en début d’année. La perte des importations d’énergie et la hausse des prix touchent certains pays plus que d’autres. L’Asie, en particulier, en souffre, suivie par l’Europe, tandis que, du moins en matière d’énergie, l’économie américaine est relativement la moins touchée.

En effet, un secteur de l’économie américaine en tire profit : celui des compagnies pétrolières américaines. Celles-ci devraient enregistrer un gain exceptionnel de plus de 60 milliards de dollars cette année si les prix du brut se maintiennent aux niveaux atteints depuis le début de la guerre en Iran. Selon les estimations de la banque d’investissement Jefferies, les producteurs américains généreront un flux de trésorerie supplémentaire de 5 milliards de dollars rien que ce mois-ci, suite à une hausse d’environ 47 % des prix du pétrole depuis le début du conflit. La capitulation du Venezuela face au contrôle américain permet également aux entreprises énergétiques américaines d’augmenter leur production et d’accroître fortement leurs revenus grâce aux exportations de pétrole vénézuélien, dont les prix sont désormais très élevés.

Mais pour le reste de l’économie américaine, la forte hausse des prix de l’énergie, que ce soit à la pompe, pour le chauffage domestique ou dans l’industrie, commence déjà à se répercuter sur l’ensemble des prix. Avant même le début de la guerre, les prix à la production aux États-Unis (c’est-à-dire les prix auxquels les fabricants vendent leurs produits aux grossistes et aux détaillants) étaient en hausse. L’indice des prix à la production (IPP) a augmenté de 0,7 % en février, les carburants et produits connexes ayant progressé de 1,1 %. Cela signifie que l’inflation mesurée par le PPI a augmenté de 3,4 % par rapport à février de l’année dernière. L’inflation aux États-Unis ne se dirigeait pas vers l’objectif de 2 % par an fixé par la Réserve fédérale, mais reprenait plutôt de la vigueur.

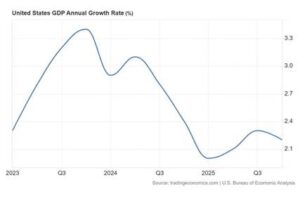

En ce qui concerne la croissance économique, la deuxième estimation de la croissance du PIB réel américain au quatrième trimestre 2025 a été fortement révisée à la baisse, à 0,7 % en glissement trimestriel en données annualisées, bien en deçà des 1,4 % de l’estimation préliminaire. Cette nouvelle estimation reflétait des révisions à la baisse de toutes les composantes du PIB : exportations, dépenses de consommation, dépenses publiques et investissements. La croissance du PIB réel américain pour 2025 est désormais estimée à 2 %, contre 2,4 % en 2024 et 3,4 % en 2023, tandis que le revenu réel par habitant n’a augmenté que de 1,1 % en 2025 et a reculé au dernier trimestre de cette année-là.

Le ralentissement de la croissance de la production nationale s’accompagne désormais également d’une baisse de la croissance de l’emploi. En janvier, l’économie américaine a perdu 92 000 emplois. Les offres d’emploi dans le secteur des services professionnels et aux entreprises sont tombées à seulement 4,0 pour 100 salariés, leur plus bas niveau depuis le ralentissement lié à la pandémie de 2020 et en baisse de près de 60 % par rapport au pic de l’emploi des cols blancs atteint en 2022. Lorsque le recrutement des cols blancs ralentit aussi fortement, le reste du marché de l’emploi suit généralement le mouvement.

Aujourd’hui, la guerre en Iran va creuser l’écart entre le ralentissement de la croissance économique et de l’emploi et la hausse de l’inflation – en d’autres termes, la stagflation est à l’ordre du jour. Celui que Donald Trump avait autrefois choisi pour diriger le Bureau of Labor Statistics a déclaré que l’économie américaine était trop faible pour supporter un baril de pétrole à plus de 100 dollars : « Je ne pense pas que cette économie soit en mesure de supporter un baril de pétrole à 100 dollars, c’est tout simplement impossible », a déclaré EJ Antoni au Financial Times. « L’économie est plus faible que nous le pensions, et l’inflation est plus grave que nous le pensions. » Les ventes de logements neufs ont chuté de 17,6 % en janvier, la plus forte baisse depuis 2013.

Ce contexte de stagflation a placé la Réserve fédérale américaine dans une impasse. La Fed doit-elle relever son taux directeur pour tenter de freiner l’inflation, ou doit-elle l’abaisser pour soutenir l’emploi et la croissance ? Hier, la Fed a décidé à la majorité, au sein de son comité de politique monétaire, de ne rien faire. La Fed a revu à la hausse ses prévisions d’inflation pour cette année et a indiqué qu’une seule baisse des taux était probable en 2026, si tant est qu’il y en ait une. Loin de se diriger vers l’objectif d’inflation de 2 % fixé par la Fed, l’inflation se dirige désormais vers 3 % ou plus. Aujourd’hui, la Banque d’Angleterre et la BCE ont également maintenu leurs taux directeurs.

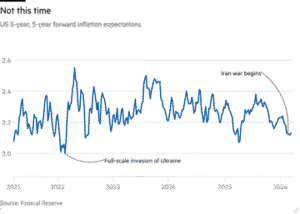

Les économistes traditionnels estiment que la principale cause de l’inflation est une hausse des « anticipations d’inflation », une théorie comportementale que ce blog a réfutée à plusieurs reprises. Les anticipations d’inflation à cinq ans et à cinq ans à terme n’ont pas beaucoup évolué au cours des cinq dernières années. La hausse de l’inflation avait principalement une cause liée à l’offre dans la période post-pandémique et il en sera de même cette fois-ci.

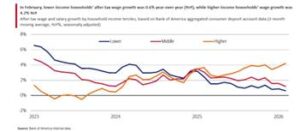

Les conséquences de la guerre accentuent le fossé qui se creuse entre l’élite fortunée des États-Unis et le reste des ménages américains – un fossé que les économistes traditionnels ont qualifié d’économie « en forme de K ». La croissance des dépenses a été nettement plus rapide dans la tranche supérieure de l’échelle des revenus, tandis que les consommateurs des classes les plus modestes, qui ont connu une brève poussée de forte croissance salariale après la pandémie, voient désormais cette croissance ralentir.

Les conséquences de la guerre accentuent le fossé qui se creuse entre l’élite fortunée des États-Unis et le reste des ménages américains – un fossé que les économistes traditionnels ont qualifié d’économie « en forme de K ». La croissance des dépenses a été nettement plus rapide dans la tranche supérieure de l’échelle des revenus, tandis que les consommateurs des classes les plus modestes, qui ont connu une brève poussée de forte croissance salariale après la pandémie, voient désormais cette croissance ralentir.

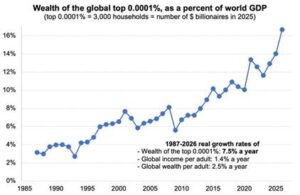

Le magazine Forbes vient de publier son dernier classement annuel des milliardaires du monde entier. La vitesse à laquelle la richesse extrême augmente est tout simplement stupéfiante. Selon Gabriel Zucman, spécialiste des inégalités, la fortune des milliardaires du monde entier représente désormais l’équivalent de 17 % du PIB mondial.

La guerre en Iran met également en évidence de nouveaux risques pour l’économie américaine qui pourraient déclencher un krach financier. Le krach financier mondial de 2008 n’a pas été causé par un endettement public élevé, comme le soutiennent sans cesse de nombreux économistes traditionnels. Au contraire, c’est l’effondrement de la dette du secteur privé qui a conduit aux plans de sauvetage mis en place par les gouvernements, suivi ensuite par la hausse de la dette publique. En 2026, un effondrement de la dette privée constitue à nouveau un danger. Le récent rapport d’un groupe d’analystes financiers peu connu, Citrini Research, sur l’impact futur de l’IA a provoqué une vague de ventes sur les actions des entreprises de logiciels avant que les investisseurs financiers ne décident qu’il n’y aurait pas de krach dans ce secteur.

Cependant, ce qui est devenu un sujet de préoccupation, c’est la possibilité de défauts de paiement et de faillites chez les entreprises qui ont emprunté de l’argent, non pas auprès des banques commerciales traditionnelles, mais auprès de ce qu’on appelle des sources de crédit privées. Au cours des deux dernières décennies, les prêts directs accordés par des fonds privés sont devenus un pilier essentiel du système financier américain, fournissant des crédits aux start-ups et autres entreprises qui auraient du mal à obtenir des prêts bancaires ou à vendre des obligations. Un fonds de crédit privé classique prélève de l’argent auprès de fonds de pension et de fonds de dotation et le bloque pendant cinq ans ou plus. Cela permet à ces fonds privés d’accorder des prêts à long terme aux entreprises sans craindre que leurs investisseurs ne réclament leur argent.

Mais certains des grands acteurs de la finance privée ont décidé d’attirer les fonds de pension et autres investisseurs en proposant des fonds « semi-liquides », qui promettaient aux investisseurs un accès trimestriel à leur argent, à condition que les retraits soient plafonnés à 5 % des actifs du fonds afin d’éviter des ventes précipitées. Ces « produits financiers » ont connu un grand succès, attirant près de 200 milliards de dollars d’investissements et enregistrant une croissance annuelle de 60 % entre 2021 et l’année dernière.

Mais ces fonds de crédit privés ne sont pas réglementés comme les prêts bancaires commerciaux, ce qui comporte un risque inhérent, tout comme c’était le cas avec les prêts hypothécaires à risque lors de la crise financière de 2007-2008. Il est vrai que la taille du marché du crédit privé est relativement modeste par rapport à l’ensemble du marché américain des prêts. De plus, les fonds de crédit privé sont fortement capitalisés, les fonds propres représentant généralement 65 à 80 % du total des actifs, soit plus de six fois la capitalisation des banques, où les fonds propres représentent environ 10 %. En conséquence, les tests de résistance de la Fed pour 2025 ont montré que même dans des scénarios de récession sévère, le crédit privé ne menacerait pas la stabilité financière. Sur l’ensemble des marchés du crédit américains, le crédit privé ne représente qu’une part modeste de l’encours total des crédits.

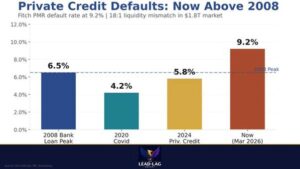

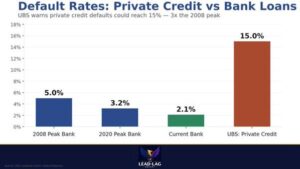

N’y a-t-il donc pas lieu de s’inquiéter ? C’est ce qu’on disait des sociétés de crédit hypothécaire qui prêtaient sans discernement en 2008. De petits rouages qui se grippent peuvent également causer des blocages pour les grands rouages. Alors que l’économie américaine ralentissait, le taux de défaut du crédit privé (c’est-à-dire des entreprises empruntant auprès de fonds de crédit privés) a atteint 9,2 %. C’est plus élevé que le taux de défaut des prêts bancaires de 2008.

Selon UBS, le taux de défaut sur les crédits aux particuliers pourrait atteindre 15 %. C’est trois fois le taux de défaut maximal enregistré sur les prêts bancaires en 2008.

Selon UBS, le taux de défaut sur les crédits aux particuliers pourrait atteindre 15 %. C’est trois fois le taux de défaut maximal enregistré sur les prêts bancaires en 2008.

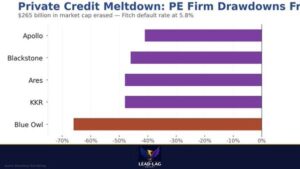

En conséquence, les investisseurs dans les fonds de crédit privés tentent de se retirer. Et bien que la plupart de ces fonds aient des règles limitant les rachats trimestriels à 5 % de leurs actifs — ce qui leur permet de « bloquer » (c’est-à-dire d’empêcher) les sorties excessives —, cet exode rappelle déjà celui de 2008.

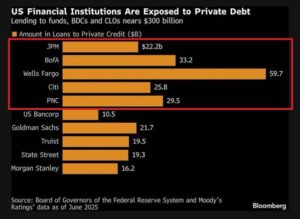

De plus, le crédit privé et les banques commerciales sont étroitement liés. «Les banques sont à la fois prêteuses, contreparties, prestataires de services et, parfois, filets de sécurité pour les entités non bancaires», observe Hernández de Cos, déplorant les «écosystèmes complexes d’effet de levier, de transformations de liquidité et de risque de duration» qui échappent au contrôle des régulateurs, ce qui fait du crédit privé un vecteur potentiel de risque systémique. Les banques américaines ont une exposition de 300 milliards de dollars au crédit privé : Wells Fargo arrive en tête avec 60 milliards de dollars de prêts accordés à des fonds de crédit privé. JPMorgan, qui a récemment déprécié ses prêts liés aux logiciels et restreint ses activités de prêt, affiche une exposition de 22 milliards de dollars.

Goldman Sachs estime que jusqu’à 70 milliards de dollars pourraient sortir des fonds de crédit privé au cours des deux prochaines années, contraignant les gestionnaires les plus touchés à vendre des prêts pour répondre aux demandes de rachat. Et plus les troubles au Moyen-Orient s’éternisent, plus les risques s’accroissent. Autrement dit : la combinaison « guerre en Iran – crédit privé » ne semble peut-être pas suffisamment grave pour provoquer une récession mondiale, mais elle pourrait certainement déclencher un krach financier.

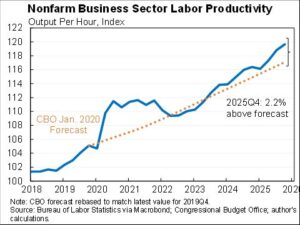

Mais peut-être que l’essor des technologies d’IA viendra à la rescousse de l’économie américaine. Certains affirment que la productivité du travail aux États-Unis augmente déjà plus rapidement grâce à l’adoption de modèles et d’agents d’IA dans les entreprises. En 2025, la productivité du travail aux États-Unis a augmenté de 2,8 %, contre 2,3 % en 2024, dépassant la moyenne historique à long terme et les prévisions consensuelles.

La productivité du travail est calculée en divisant le PIB réel par le nombre d’heures travaillées. Elle peut varier en fonction des évolutions technologiques et de la quantité de capital par travailleur. Mais les économistes traditionnels s’intéressent également à la productivité totale des facteurs (PTF), qui mesure la croissance de la productivité non attribuable à l’augmentation des investissements en capital ou à l’intensité de main-d’œuvre. Celle-ci est également en hausse.

Tout dépend de la rapidité avec laquelle les entreprises et leurs employés adoptent les modèles d’IA dans leur travail et de l’ampleur de cette diffusion dans l’économie. Les économistes de la Fed de Saint-Louis estiment que les travailleurs qui utilisent des modèles d’IA pourraient gagner 5,4 % de leur temps de travail, soit 2,2 heures par semaine. Mais un document de travail de 2024 rédigé par Kathryn Bonney et d’autres auteurs a révélé que seules 5,4 % des entreprises avaient officiellement adopté l’IA générative en février 2024. Cela suggère que l’adoption par les travailleurs reste principalement informelle et n’apparaîtra pas dans les statistiques de productivité.

Dans un article, Jed Kolko a passé en revue les recherches récentes sur l’IA et son impact sur le marché du travail américain. Il a conclu que «les premiers résultats de recherche sur l’impact de l’IA sur le marché du travail ne sont pas concluants, constituent des signaux faibles quant à l’avenir et ne représentent qu’une partie du paysage de la recherche sur l’IA. Et que « la diffusion commerciale de la génération actuelle de grands modèles linguistiques (LLM) est si récente que tout impact économique durable mettrait probablement des années à se manifester dans les données sur l’emploi, la production ou la productivité. »

Les données actuelles de l’enquête Business Trends and Outlook du Bureau du recensement montrent que moins d’un cinquième des entreprises utilisent l’IA à quelque titre que ce soit, et encore moins l’utilisent directement pour produire des biens et des services. En effet, «les perturbations transitoires liées à l’IA ne dépassent pas, à ce jour, les changements technologiques récents.» La composition des professions a évolué au cours des trois dernières années à un rythme similaire à celui observé dans les années qui ont suivi le début de l’ère de l’informatique commerciale (1984) et de l’ère de l’Internet commercial (1996), et ne s’est pas accélérée depuis la sortie de ChatGPT.

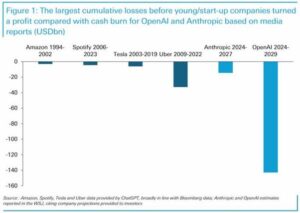

Les gains de productivité escomptés grâce à la suppression de la main-d’œuvre humaine et à son remplacement par des agents IA semblent donc encore loin d’être une réalité. Dans le même temps, l’énorme bulle spéculative autour de l’IA pourrait bientôt éclater. Prenons l’exemple du leader de l’IA, OpenAI. Il s’agit d’une entreprise dont les actifs investis s’élèvent à 730 milliards de dollars, mais qui n’a généré que 13,1 milliards de dollars de chiffre d’affaires l’année dernière, enregistrant ainsi une perte de 8 milliards de dollars. Cette année, les pertes pourraient atteindre 14 milliards de dollars, avec des pertes cumulées s’élevant à 143 milliards de dollars d’ici 2029 ! Ces pertes prévues sont cinq fois supérieures à celles accumulées par Uber avant de réaliser des bénéfices. OpenAI affirme qu’elle sera rentable d’ici 2029, mais la part de trafic web de son modèle d’IA ChatGPT est passée de 86,7 % à 64,5 % au cours des 12 derniers mois, alors que Gemini de Google grignote ses parts de marché. Et le DeepSeek chinois, peu coûteux, peut égaler les performances de ChatGPT pour seulement 1/30e du coût.

OpenAI a besoin de 1,2 milliard d’abonnés payants pour dégager des bénéfices d’ici 2029. Cela semble peu probable. OpenAI espère continuer à obtenir des prêts et des prises de participation, car l’entreprise affirme pouvoir bientôt mettre au point un modèle d’IA super-intelligent, capable de raisonner de manière autonome à un niveau supérieur à celui du cerveau humain. C’est le « Saint Graal » des entreprises d’IA, le moment de l’illumination totale. Mais le Saint Graal n’était qu’une fiction du XIXe siècle.

Comme l’a dit Ruchir Sharma en octobre dernier, «l’Amérique est désormais un immense pari sur l’IA». Elle est considérée comme la solution miracle à toutes les menaces qui pèsent sur l’économie américaine. Mais peut-elle tenir ses promesses? Il est plus probable qu’il y ait d’abord un krach financier lié à l’IA et peut-être une récession avant que cette question ne trouve une réponse. L’IA en tant que sauveuse de Trump et de l’économie américaine reste donc un pari à double issue.

Michael Roberts