Dans sa dernière analyse de l’impact du conflit au Moyen-Orient sur les économies mondiales, le FMI a résumé la situation en ces termes : « Même si la guerre pourrait influencer l’économie mondiale de différentes manières, toutes les routes mènent à une hausse des prix et à un ralentissement de la croissance. »

Le prix mondial de référence du pétrole est en passe d’enregistrer en mars sa plus forte hausse mensuelle jamais observée, supérieure à celle de 1990 lorsque l’Irak a envahi le Koweït. Le conflit pourrait prendre fin prochainement, comme l’affirment Trump et Rubio (vraisemblablement grâce à un accord avec l’Iran dans lequel ce dernier céderait essentiellement aux exigences américaines). Ou, plus probablement, le conflit s’étendra jusqu’en avril et au-delà, impliquant peut-être des troupes américaines au sol qui tenteront de briser l’emprise de l’Iran sur le détroit d’Ormuz et de rechercher ses stocks nucléaires.

Quoi qu’il en soit, les prix du pétrole brut resteront élevés pendant un certain temps (et encore plus pour les prix des produits dérivés du pétrole, qui ont augmenté encore davantage).

Cela signifie deux choses. À court terme, l’inflation mondiale va augmenter. Si le conflit dure plus longtemps, la hausse de l’inflation s’accompagnera d’un ralentissement de la croissance économique et du risque que même certaines des grandes économies sombrent dans la récession. La stagflation est certaine et la « slumpflation » est possible.

Si les installations pétrolières et gazières sont endommagées de manière irréversible ou hors service pendant une longue période, les prix du pétrole augmenteront encore pour atteindre 150 dollars le baril — soit près de trois fois les niveaux d’avant-guerre — et les prix du gaz naturel s’envoleraient à 120 euros le MWh, soit quatre fois le tarif d’avant-guerre. Une telle hausse serait comparable au choc d’offre mondial de la fin des années 1970, qui a contribué à une forte inflation et à une récession mondiale. Le ministre français des Finances, Roland Lescure, estime que 30 à 40 % des capacités de raffinage du Golfe ont déjà été endommagées ou détruites par les frappes de représailles iraniennes, ce qui entraîne une pénurie de 11 millions de barils par jour sur les marchés mondiaux du pétrole. M. Lescure a averti qu’il faudrait jusqu’à trois ans pour restaurer les installations endommagées et plusieurs mois pour redémarrer celles qui ont été fermées d’urgence.

Les économistes de Goldman Sachs proposent trois scénarios : le scénario de base prévoit six semaines de perturbation, pendant lesquelles le prix du pétrole brut grimpe à 120 dollars le baril avant de retomber entre 80 et 100 dollars, sans dommages durables aux infrastructures. Le deuxième scénario est celui d’une guerre de moyenne durée (dix semaines) où le prix du brut atteint 140 dollars le baril, pour rester au-dessus de 95 dollars pendant dix semaines supplémentaires. Cela « marquerait » la production de façon permanente. Le troisième scénario est apocalyptique (avec dix semaines de guerre et des dommages durables). Le prix du pétrole s’élèverait alors à 160 dollars le baril et ne redescendrait jamais en dessous de 100 dollars dans un avenir prévisible en raison des dommages causés aux installations de production.

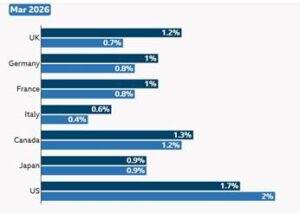

Les dernières perspectives économiques de l’OCDE ont déjà revu à la baisse les prévisions de croissance du PIB réel des grandes économies pour cette année en raison de la guerre entre les États-Unis et Israël contre l’Iran. Toutes les économies du G7, à l’exception des États-Unis, connaîtront désormais une croissance plus lente que prévu cette année, le Royaume-Uni enregistrant la plus forte baisse, passant de 1,2 % à seulement 0,7 %. Selon l’OCDE, l’économie américaine connaîtra une croissance plus rapide que prévu, grâce aux gains liés à ses exportations de pétrole et de gaz. L’OCDE a également relevé ses prévisions d’inflation pour les principales économies du G20, les faisant passer de 2,8 % à 4 %. L’Argentine affichera le taux d’inflation le plus élevé du G20, à 31 %, et la Chine le plus bas, à 1,3 %. L’inflation américaine bondira à 4,2 %, contre 2,9 % actuellement. Si la guerre se prolonge au cours du prochain trimestre, il faut s’attendre à ce que ces prévisions de croissance soient encore revues à la baisse et celles d’inflation revues à la hausse.

À mon avis, contrairement aux prévisions optimistes de l’OCDE concernant la croissance américaine, les États-Unis n’échapperont pas à ce ralentissement. Selon les économistes de la Banque Royale du Canada, si les prix du pétrole se maintiennent à 100 dollars le baril, cela pourrait réduire la croissance du PIB réel américain de 0,8 point de pourcentage (passant de la moyenne actuelle de 2 % par an à près de 1 %) et l’inflation américaine pourrait atteindre 4 % par an.

L’Organisation mondiale du commerce (OMC) prévoit que si les prix de l’énergie restent élevés, la croissance du commerce de marchandises ralentira cette année, passant de 1,9 % à 1,5 %. La croissance des exportations nord-américaines ralentira légèrement, passant de 1,4 % à 1,1 %, mais l’Europe sera durement touchée, avec des exportations en baisse de 0,6 % au lieu d’une croissance de 0,5 %. L’impact sur la croissance sera tout aussi déséquilibré : alors que le coût élevé de l’énergie pourrait stimuler la croissance du PIB en Amérique du Nord cette année à 2,5 % (contre une base de référence de 2,3 %), il ralentirait la croissance du PIB en Asie à 3,1 % contre 3,9 %. En Europe, une guerre prolongée paralyserait presque l’économie, ralentissant sa croissance à 0,4 % contre une estimation précédente de 1,6 %.

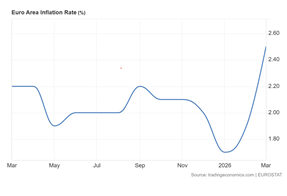

L’analyse de la BCE estime également qu’une guerre de longue durée entraînerait un ralentissement profond et prolongé de la production, accompagné d’une inflation toujours plus élevée. Déjà, l’inflation annuelle de la zone euro a grimpé à 2,5 % en mars, contre 1,9 % en février. Il s’agit du taux le plus élevé depuis janvier 2025, poussant l’inflation au-dessus de l’objectif de 2 % de la BCE, alors que les coûts de l’énergie ont bondi de 4,9 %, la première hausse annuelle en près d’un an et la plus forte depuis février 2023, sous l’effet du conflit au Moyen-Orient.

De plus, l’explosion des prix de l’énergie ne se contente pas de faire grimper l’inflation globale ; à un certain stade, elle oblige les ménages et les entreprises à réduire leurs achats et leurs investissements afin de payer leurs factures d’énergie. Elle devient un frein à la croissance. Déjà, les coûts d’emprunt, tels qu’ils s’expriment dans les rendements des obligations d’État à long terme, augmentent dans toutes les grandes économies.

Jusqu’où et pendant combien de temps les prix de l’énergie (et d’autres matières premières clés) doivent-ils augmenter pour qu’une récession se produise ? Les estimations varient. Paul Krugman, l’économiste keynésien, estime que l’élasticité-prix de la demande de pétrole brut est faible — c’est-à-dire que même des hausses de prix importantes n’entraînent qu’une légère baisse de la demande (c’est-à-dire du PIB). Mais cette fois-ci, la situation pourrait être différente. Il estime qu’une « perturbation faible » (prix du pétrole entre 100 et 150 dollars le baril) réduirait l’offre d’environ 8 % aux États-Unis. Une perturbation moyenne (prix du pétrole entre 120 et 230 dollars le baril) entraînerait une baisse de 12 % de la croissance économique américaine. Une perturbation forte (prix du pétrole entre 155 et 370 dollars le baril) ferait chuter l’offre américaine de 16 %.

Un conflit prolongé frapperait le plus durement le Moyen-Orient et l’Asie. Les États du Golfe perdraient leur trafic touristique lucratif et les compagnies aériennes pourraient être contraintes de contourner la région pour le transit mondial. Les jours fastueux du luxe pour les étrangers seraient révolus dans ces régions. Les grands projets d’infrastructure des pays du Golfe étant la cible de frappes, les travailleurs migrants du bâtiment auront moins d’argent à envoyer chez eux — une perte qui affectera les ménages à travers le Moyen-Orient et l’Asie du Sud. Les travailleurs des pays du Golfe envoient chaque année 88 milliards de dollars de transferts de fonds. Des pays comme l’Égypte, le Pakistan et l’Inde sont les principaux bénéficiaires, avec des montants s’élevant à des dizaines de milliards de dollars par an et représentant plus de la moitié de l’ensemble des transferts de fonds reçus dans ces économies. L’Égypte, le Pakistan et la Jordanie reçoivent chacun plus de 4 % de leur PIB sous forme de transferts de fonds en provenance du Golfe.

La Société Générale estime que chaque hausse durable de 10 dollars du prix du pétrole aggraverait le déficit courant de l’Inde — actuellement d’environ 1 % du PIB — d’un demi-point de pourcentage et réduirait la croissance économique de 0,3 %. À 100 dollars le baril, cela signifierait un déficit courant de 3 % du PIB et une réduction de la croissance économique, qui passerait de 6,4 % (prévision pour 2026) à 5 %. Le Centre for Global Development (CGD), une organisation basée à Washington, a dressé une liste des 17 pays les plus vulnérables aux chocs de la guerre en Iran. Treize d’entre eux sont africains, notamment l’Angola, le Nigeria, l’Égypte, le Ghana et l’Éthiopie. En Asie, le Pakistan, le Bangladesh et le Sri Lanka ont été jugés vulnérables, tandis que la Jordanie a été citée au Moyen-Orient.

Concrètement, la hausse des prix du pétrole et la dévaluation des taux de change entraîneront un choc négatif sur les termes de l’échange pour de nombreux pays, rendant plus difficile le service de la dette extérieure et la constitution de réserves de change. Les pays qui ont à la fois un service de la dette extérieure élevé et de faibles réserves seront particulièrement exposés. Par exemple, l’Égypte pourrait devoir refinancer plus de 4 milliards de dollars d’euro-obligations en circulation l’année prochaine ; la Jordanie et le Pakistan pourraient devoir refinancer environ 1 milliard de dollars chacun.

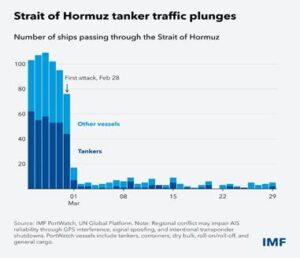

Environ 70 % des importations d’urée du Brésil et 40 % de celles de l’Inde — essentielles à leur secteur agricole — proviennent du Golfe via le détroit d’Ormuz. Les pays du Golfe importent la majeure partie de leur nourriture : 75 % de leur riz transite par le détroit, ainsi que plus de 90 % de leur maïs, de leurs graines de soja et de leur huile végétale. ¹² À cela s’ajoute le fait que des pays comme le Bangladesh, l’Inde et le Pakistan seront touchés par la baisse inévitable des transferts de fonds provenant de millions de leurs citoyens travaillant dans les pays du Golfe, la guerre ayant des répercussions sur l’économie régionale.

Trois pays seront moins touchés. Les États-Unis disposent de réserves stratégiques abondantes et, bien sûr, de leur propre production nationale. Bien que la Chine dépende largement du Moyen-Orient (principalement de l’Arabie saoudite) pour son approvisionnement en pétrole, elle a constitué des réserves stratégiques en prévision de tels événements et en raison de ses craintes concernant les sanctions américaines. L’année dernière, la Chine a importé environ la moitié de son pétrole brut et près d’un tiers de son gaz naturel liquéfié du Moyen-Orient. Mais elle a constitué de manière agressive des stocks stratégiques de combustibles fossiles. On estime que la Chine détient les plus grandes réserves d’urgence de pétrole au monde, totalisant 1,3 milliard de barils.

La Chine a également réalisé d’importants investissements dans l’électrification. L’électricité représente 30 % de la consommation énergétique du pays — soit environ 50 % de plus qu’aux États-Unis ou en Europe —, ce qui la rend plus à l’abri de la hausse des prix mondiaux du pétrole. (Grâce à son développement rapide des énergies solaire et éolienne, elle représente déjà environ un tiers de la capacité de production d’énergie renouvelable dans le monde.) Un mix énergétique diversifié, de multiples fournisseurs et l’accès à des voies de transport contournant le Golfe font que seulement environ 6 % de la consommation totale d’énergie de la Chine est directement exposée aux perturbations dans le détroit, estime Goldman Sachs.

La Chine est donc bien placée pour faire face à d’éventuelles pénuries ; elle peut toujours se tourner vers davantage d’importations de pétrole en provenance de Russie et d’Amérique du Sud, où elle a augmenté ses approvisionnements ces dernières années pour éviter le Moyen-Orient. Et, ironiquement, la Russie bénéficiera d’une augmentation des recettes tirées de ses exportations d’énergie.

Une étude récente portant sur toutes les guerres depuis 1870 a révélé que : «la production chute de près de 10 % dans l’économie du théâtre des opérations, tandis que les prix à la consommation augmentent d’environ 20 % (par rapport aux tendances d’avant-guerre).» Et «les économies des pays belligérants, et même celles des pays tiers, connaissent une dynamique tout aussi défavorable si elles sont exposées au théâtre des opérations par le biais de liens commerciaux.» La production des partenaires commerciaux proches baisse de 2 % par rapport à la tendance. Cette guerre dépassera facilement ces moyennes si elle se prolonge encore longtemps.

La semaine de Pâques s’annonce comme un tournant crucial dans la guerre. Un accord sera-t-il conclu ou les États-Unis lanceront-ils une nouvelle phase du conflit avec des troupes terrestres ? Quoi qu’il en soit, ce qui est certain, c’est que toutes les routes mènent à la stagflation.