L’ère de la désinflation est révolue. Par désinflation, j’entends une hausse du niveau général des prix des biens et des services, mais à un rythme qui ralentit. La déflation, quant à elle, désigne une baisse effective des prix. Cela n’a pas été le cas depuis plusieurs décennies, pas vraiment depuis la fin de l’argent en tant que marchandise physique, à savoir l’or, et l’arrivée de ce qu’on appelle les monnaies fiat, c’est-à-dire l’argent frappé, « imprimé » ou créé numériquement par les États nationaux pour remplacer l’or. Ce n’est qu’en de rares occasions que les États ont restreint l’offre de monnaie fiat au point de provoquer une déflation, et cela ne s’est réellement produit que lorsqu’il y avait déjà un ralentissement de la production capitaliste.

Depuis plus de 70 ans, les gouvernements contrôlent l’émission de monnaie, ce qui a rompu le lien direct entre la production de valeur dans une économie et sa représentation par l’offre et la circulation de la monnaie. L’inflation des prix est devenue la norme, mais c’est désormais le rythme de cette inflation qui pose problème.

Dans notre article (à paraître) sur l’inflation, Guglielmo Carchedi et moi-même avons identifié deux périodes distinctes d’inflation des prix aux États-Unis entre 1945 et aujourd’hui. La première s’étend de 1948 à 1981 et la seconde de 1981 à 2019. Au cours de la première période, le taux d’inflation a augmenté, constituant une période inflationniste. Au cours de la deuxième période, le taux d’inflation a baissé, ce qui a constitué une période de désinflation.

Entre 1948 et 1981, le taux d’inflation annuel moyen était de 4,3 % ; de 1981 à 2019, il a ralenti pour s’établir à 3,0 %.

Si l’on examine le taux annuel moyen par décennie, on constate encore plus clairement cette évolution.

À partir des années 1980, les États-Unis (et d’autres grandes économies) sont entrés dans une période de désinflation progressive, qui a culminé avec la « longue dépression » des années 2010, une décennie marquée par un taux moyen de seulement 1,8 % (et une hausse de seulement 0,1 % en 2015). Mais aujourd’hui, dans les années 2020, à partir du pic inflationniste post-pandémie de COVID en 2022, les grandes économies semblent être entrées dans une nouvelle période d’inflation, c’est-à-dire de hausse du taux de variation des prix.

Dans divers articles, j’ai soutenu, contrairement aux théories dominantes, que l’inflation est tirée par l’offre et non par la demande. Ce qui détermine le taux d’inflation dans une économie capitaliste moderne utilisant des monnaies fiduciaires, c’est le taux de croissance de la production de valeur par rapport au taux de croissance de la masse monétaire. Cette dernière exclut la masse monétaire thésaurisée dans les banques ou utilisée pour la spéculation sur des actifs financiers (capital fictif, pour reprendre le terme de Marx). L’offre monétaire a fortement augmenté dans les années 2010, les banques centrales s’efforçant de maintenir les taux d’intérêt à un niveau bas et d’apporter des liquidités au secteur financier après la crise financière mondiale. Cette injection monétaire a été qualifiée d’« assouplissement quantitatif ». La théorie monétariste dominante affirmait que cela entraînerait une forte hausse de l’inflation. Il n’en a rien été – au contraire, l’inflation des prix a ralenti jusqu’à atteindre presque zéro, car une grande partie de l’injection monétaire des banques centrales n’a jamais quitté le système bancaire.

Alors que le chômage tombait à des niveaux jamais vus depuis les années 1960, la théorie monétaire keynésienne affirmait également que des dépenses publiques élevées (importants déficits budgétaires) et des marchés du travail « tendus » créeraient une inflation « tirée par la demande ». Cependant, les preuves empiriques de cette théorie – la célèbre courbe de Phillips censée révéler le compromis inverse entre la baisse du chômage et la hausse des taux d’inflation – faisaient défaut. La courbe de Phillips était plate. Un faible taux de chômage n’entraînait pas une inflation élevée.

Cela s’explique par le fait que l’écart entre le taux de croissance de la masse monétaire injectée dans l’économie par le système bancaire et la croissance de la production de valeur s’était réduit.

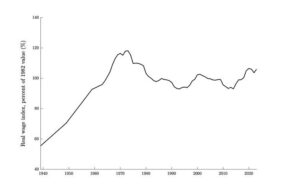

La flambée inflationniste post-COVID était clairement tirée par l’offre, car l’arrêt de la production et du commerce qui a provoqué la récession pandémique de 2020 s’est accompagné d’une perturbation persistante des chaînes d’approvisionnement mondiales et d’une flambée des prix de l’énergie et des matières premières essentielles par les multinationales. Un nouveau document de la Fed confirme que« les dynamiques sous-jacentes de l’inflation ont changé depuis la COVID ». La part du panier de consommation soumise à une inflation supérieure à 3 % reste bien au-dessus de la moyenne de 2014-2019 dans les grandes économies, ayant plus que doublé dans la zone euro et au Royaume-Uni. La Fed continue de vouloir attribuer cela à des « hausses salariales excessives », mais cela n’est pas corroboré par les faits. Les salaires horaires réels ont à peu près doublé entre 1940 et 1970, mais n’ont pratiquement pas augmenté depuis 1980.

Les banques centrales ont été désemparées dans leurs tentatives de contrôle de l’inflation. Dans les années 2010, elles ont abaissé les taux d’intérêt à zéro et augmenté la masse monétaire à des niveaux sans précédent, mais l’inflation a ralenti. Puis, dans la période post-pandémique, elles ont relevé les taux d’intérêt et mis en place un « resserrement quantitatif » de la masse monétaire. Mais cela n’a pas empêché l’inflation de dépasser les 10 % par an, un taux qui n’avait plus été observé depuis la crise pétrolière des années 1970, due à des problèmes d’approvisionnement. On racontait alors que l’inflation américaine des années 1970 s’était calmée parce que la Réserve fédérale américaine, sous la direction de Paul Volcker, avait relevé son taux directeur à un niveau sans précédent. En réalité, l’inflation n’a baissé que parce que l’économie américaine a connu une grave récession en 1980-1982, qui a décimé son industrie manufacturière. La politique de taux élevés de la Fed n’a fait qu’aggraver cet effondrement de l’investissement et de la production. La stagflation s’est transformée en « slumpflation ». En effet, le taux d’inflation annuel est resté supérieur à la moyenne des années 1960 jusqu’au moins les années 1990.

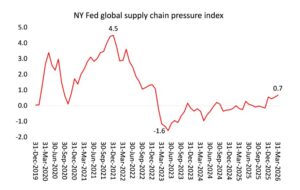

Aujourd’hui, avec le conflit iranien et la baisse des exportations de pétrole et d’autres matières premières, l’inflation est de retour à l’ordre du jour. La pression sur la chaîne d’approvisionnement mondiale s’intensifiait déjà avant le conflit iranien.

Les perturbations de l’offre sur les marchés des métaux, des céréales et du bétail peuvent générer des effets macroéconomiques comparables à ceux des chocs pétroliers. Lorsque des perturbations de l’offre touchent ces matières premières non pétrolières, l’inflation augmente de manière persistante tandis que la production industrielle chute, ce qui ressemble fortement à la dynamique de stagflation généralement associée aux flambées des prix du pétrole.

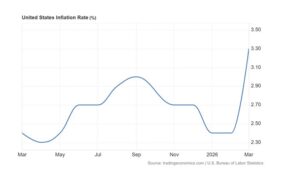

Les signes d’un retour de l’inflation sont déjà visibles dans la hausse des taux d’inflation enregistrée jusqu’à présent en 2026. Les dernières données de l’IPC américain pour mars montrent qu’une nouvelle flambée de l’inflation est en cours. L’inflation des prix à la consommation a atteint 3,3 % en mars, soit un bond de près d’un point de pourcentage par rapport à février. Et une nouvelle hausse vers 4 % ou plus est à prévoir cette année, à mesure que l’impact durable des blocages énergétiques et commerciaux se répercutera.

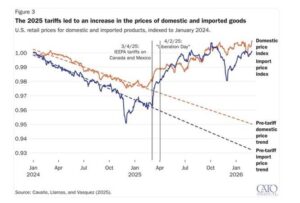

Les caprices tarifaires de Trump ne font qu’ajouter à la pression inflationniste. Sur la base des données de 2025–2026, la Réserve fédérale américaine estime que les droits de douane ont entraîné une «répercussion quasi totale sur les prix à la consommation, contribuant à hauteur d’environ 0,8 point de pourcentage à l’inflation PCE sous-jacente et expliquant l’inflation excédentaire des biens sous-jacents.»

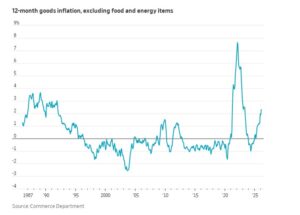

L’inflation des biens s’est établie à +0,84 %, soit une hausse mensuelle considérable (10,6 % en rythme annualisé) et la plus forte depuis janvier 2022.

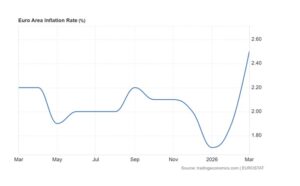

Et la zone euro connaît une flambée similaire.

Une fois de plus, les grandes banques centrales sont dans la confusion. Lors de la réunion de mars, les responsables de la Réserve fédérale se sont affrontés sur la manière de réagir si la guerre en Iran entraînait une période prolongée de prix élevés de l’énergie. Le compte-rendu de la réunion de mars a montré que la « plupart » des membres du Comité fédéral de l’open market craignaient qu’une guerre de longue durée ne justifie une baisse des taux pour soutenir le marché de l’emploi, tandis que « beaucoup » ont suggéré qu’il pourrait être nécessaire de les relever pour contrer la hausse des prix.

Avant la guerre, on s’attendait à ce que la BCE maintienne ses taux inchangés en 2026. Cependant, la flambée des prix de l’énergie provoquée par la guerre a ravivé les craintes inflationnistes. Olaf Sleijpen, membre du Conseil des gouverneurs de la BCE, a averti que des perturbations énergétiques persistantes pourraient encore alimenter des pressions plus générales sur les prix.« Des prix du pétrole durablement élevés finiront par se répercuter sur les prix d’autres produits, et donc aussi sur la formation des salaires, ce qui pourrait amplifier les effets inflationnistes »,a-t-il déclaré. «Dans ce cas, la BCE interviendra naturellement pour maintenir l’inflation autour de 2 % à moyen terme.

Des divisions sont apparues au sein de la Banque d’Angleterre. Andrew Bailey, le gouverneur de la banque, a indiqué qu’il s’attendait à ce que la faiblesse de la demande et des marchés du travail au Royaume-Uni rende les effets de « deuxième tour » de la flambée des prix de l’énergie et des denrées alimentaires moins dangereux qu’en 2021-2022, réduisant ainsi le risque d’une nouvelle spirale des salaires et des prix. Mais d’autres membres du Comité de politique monétaire, dont l’économiste en chef Huw Pill et la vice-gouverneure Clare Lombardelli, se sont montrés moins optimistes.

Cette confusion pourrait être résolue si les banques centrales reconnaissaient que la politique monétaire n’a que peu d’influence sur l’inflation des prix, qui dépend avant tout du rythme de la création de valeur. Si la production économique ralentit et que les autorités monétaires réagissent en augmentant la masse monétaire et en abaissant le « prix » de l’argent (les taux d’intérêt), l’inflation s’accélère. Si la croissance de la masse monétaire reste proche de celle de la valeur, l’inflation s’atténue.

Après avoir constaté l’échec du monétarisme et des politiques monétaires keynésiennes, les économistes des banques centrales se sont tournés vers une théorie psychologique des « anticipations des consommateurs » en matière d’inflation, selon laquelle l’inflation augmente parce que les consommateurs s’y attendent et agissent en conséquence en achetant davantage pour devancer la hausse des prix. Mais comme l’économiste de la Réserve fédérale Rudd l’a conclu en 2021 : « Les économistes et les décideurs économiques estiment que les anticipations des ménages et des entreprises concernant l’inflation future sont un déterminant clé de l’inflation réelle. Une analyse de la littérature théorique et empirique pertinente suggère que cette croyance repose sur des fondements extrêmement fragiles, et l’on peut faire valoir que s’y tenir sans esprit critique pourrait facilement conduire à de graves erreurs de politique économique. » Mais les banques centrales ne vont pas l’admettre, car cela supprimerait leur rôle perçu dans la gestion macroéconomique de l’économie capitaliste et les réduirait à n’agir qu’en tant que « prêteur de dernier recours » pour le système bancaire.

Dans ses dernières Perspectives de l’économie mondiale, le FMI estime que la croissance économique ne ralentira pas beaucoup si le conflit avec l’Iran est de courte durée. Mais il prévoit une hausse significative de l’inflation mondiale. De plus, cette fois-ci, le « choc d’offre » ne sera pas facile à contenir. FMI :« la flambée de 2022 reflétait une courbe d’offre agrégée exceptionnellement raide, la forte demande se heurtant à des goulets d’étranglement de l’offre, ce qui a permis aux banques centrales de parvenir à la désinflation avec des pertes de production limitées. Les données suggèrent désormais un retour à une courbe d’offre plus plate, rendant la désinflation plus coûteuse. » Néanmoins, le FMI préconise que les banques centrales se préparent à relever les taux d’intérêt car «si les anticipations d’inflation à moyen ou long terme remontent à mesure que les prix et les salaires augmentent, le rétablissement de la stabilité des prix doit primer sur la croissance à court terme, avec un resserrement rapide.

La guerre en Iran et les hausses des prix du pétrole et des matières premières qui en découlent constituent clairement un problème du côté de l’offre. La baisse de l’offre fera grimper les prix, mais elle freinera également la croissance, car elle réduira les salaires et l’épargne des ménages et augmentera les coûts pour les entreprises. Les prix élevés de l’énergie constituent un impôt régressif, qui pèse lourdement sur les consommateurs à revenus moyens et modestes. La baisse de la consommation hors énergie et la hausse des coûts exercent une pression sur les marges des entreprises, ce qui entraîne des licenciements et une détérioration du marché de l’emploi. La croissance du PIB réel américain au quatrième trimestre n’a été que de 0,5 % (en glissement trimestriel annualisé) et l’indice de confiance des consommateurs vient d’atteindre son plus bas niveau historique.

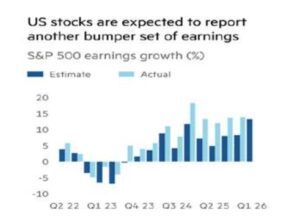

Les grandes économies ne sont pas encore en « slumpflation ». Aux États-Unis, les marges bénéficiaires des entreprises restent à des niveaux records. Et les bénéfices des entreprises pour le premier trimestre 2026 devraient être très solides. Les aides budgétaires prévues par Trump pour les entreprises américaines sont substantielles, avec des incitations fiscales pour les entreprises qui investissent dans des machines et des équipements industriels. Et un dollar plus faible au second semestre 2025 contribuera à stimuler les bénéfices en dollars provenant des revenus d’investissements étrangers.

Mais l’essentiel de ces gains de bénéfices se concentre chez les géants technologiques de la Silicon Valley aux États-Unis. Le reste du secteur des entreprises est en difficulté. Les bénéfices de l’ensemble du secteur des entreprises non financières ont baissé en 2025.

Et l’impact du conflit au Moyen-Orient sur les bénéfices ne s’est pas encore pleinement fait sentir.